Мультипликатор рассчитывается по формуле. Денежный мультипликатор: определение, особенности, сущность и виды. Валовый рентный мультипликатор

19.06.17 268 732 31

И как ими пользоваться

Может ли инвестиция в «М-видео» быть примерно такой же по прибыльности, как в автомойку?

Роман Кобленц

Акции недооцененных компаний приносят более прогнозируемый и стабильный доход, также они менее подвержены риску просадки на фоне кризиса или чрезвычайных событий

Теперь разберем на примерах основные мультипликаторы.

Больше нуля, меньше - лучше

P/E - price to earnings

P/E - отношение цены компании к прибыли. Если точнее, рыночной цены акции к чистой прибыли на одну акцию. Или рыночной капитализации всей компании к годовой чистой прибыли.

Отношение цены к прибыли - основной показатель. Он отражает, за сколько лет компания себя окупает, и дает сравнивать компании из разных отраслей. Если этот мультипликатор от 0 до 5, то компания недооценена. Если больше - вероятно, переоценена. Мультипликатор меньше 0 говорит о том, что компания принесла убыток.

Но надо понимать, что просто сравнивать две принципиально разные компании по одному показателю P/E опрометчиво. В одной компании на ранней стадии могут быть большие капитальные расходы, которые съедают большую прибыль. А в другой прибыль гораздо меньше, но и капитальных расходов меньше, из-за этого ее показатель P/E будет выглядеть лучше.

P/E - хороший показатель, но не единственный.

P/E «Роснефти» и «Газпрома»

В этой и в остальных таблицах мультипликаторы рассчитаны по итогам 2016 года по данным financemarker.ru

Рыночная капитализация

«Роснефть»

4200 млрд рублей

«Газпром»

3600 млрд рублей

Прибыль за год

«Роснефть»

201 млрд рублей

«Газпром»

411 млрд рублей

Мультипликатор P/E

«Роснефть»

«Газпром»

От нуля до единицы - хорошо

P/S - price to sales

Мультипликатор P/S - это отношение рыночной цены акции к выручке, приходящейся на одну акцию. Его используют для сравнения компаний одной отрасли, где маржинальность будет на одном уровне. Лучше всего подходит для тех отраслей, где считается, что выручка последовательно создает соответствующие объемы прибыли или денежного потока, - например для торговли.

Значение коэффициента меньше 2 считается нормой. P/S меньше 1 указывает на недооцененность. Преимущество P/S в том, что его можно рассчитать для всех компаний, так как его значение бывает только положительным, потому что выручка может быть только положительной.

P/S для НКХП и «М-видео»

Капитализация и выручка указаны в млрд рублей

Рыночная капитализация

15 млрд рублей

«М-Видео»

69 млрд рублей

4,7 млрд рублей

«М-Видео»

183 млрд рублей

Мультипликатор P/S

«М-Видео»

Меньше единицы - хорошо

P/BV - price to book value

Мультипликатор P/BV - это отношение рыночной цены акции к стоимости активов, приходящихся на одну акцию. Его удобно использовать для сравнения банков, потому что активы и пассивы банков почти всегда соответствуют их рыночной стоимости. P/BV не говорит о способности компании приносить прибыль, но дает представление о том, не переплачивает ли акционер за то, что останется от компании, в случае ее мгновенного банкротства.

P/BV меньше единицы - хорошо. На 1 рубль рыночной капитализации приходится более одного рубля реальной стоимости компании. Если компания разорится и акционерам разрешат вернуть свои доли, то им будет что возвращать.

P/BV больше единицы - плохо. На 1 рубль рыночной капитализации приходится менее одного рубля реальной стоимости компании. Если компания разорится и акционерам разрешат вернуть доли, то на всех не хватит.

P/BV банков «Открытие» и «Санкт-Петербург»

Капитализация и активы указаны в млрд рублей

Рыночная капитализация

«Открытие»

315 млрд рублей

«Санкт-Петербург»

29 млрд рублей

Собственные активы компании

«Открытие»

155 млрд рублей

«Санкт-Петербург»

60 млрд рублей

Мультипликатор P/BV

«Открытие»

«Санкт-Петербург»

EV - enterprise value

Мультипликатор EV - это справедливая стоимость компании. Определяется так: EV = Рыночная капитализация + Все долговые обязательства − Доступные денежные средства компании.

Посмотрите на две компании и скажите, какая из них обойдется вам дороже при покупке?

EV «Русгидро» и «Интер рао»

Капитализация, долг и доступные деньги указаны в млрд рублей

«Русгидро»

Капитализация

358 млрд рублей

332 млрд рублей

Доступные деньги

67 млрд рублей

623 млрд рублей

«Интер рао»

Капитализация

396 млрд рублей

152 млрд рублей

Доступные деньги

96 млрд рублей

452 млрд рублей

Цена «Русгидро» на фондовом рынке - 358 млрд рублей, цена «Интер рао» - 396 млрд. Получается, что «Интер рао» как будто дороже для вас на целых 38 млрд рублей. Но на самом деле это не так, и EV нам это объясняет:

- После покупки «Русгидро» вы получите долги еще на 332 млрд рублей, а в кассе будет 67 млрд - получится, что реально для вас компания обойдется в 623 млрд рублей.

- А если вы купите «Интер рао» за 396 млрд рублей, то вы также получите ее денежные средства в размере 96 млрд. Долг же составит 152 млрд, что даст общую реальную стоимость 452 млрд рублей. Получается, что на самом деле «Русгидро» дороже, причем аж на 171 млрд рублей.

EV - очень важный показатель сам по себе, но главная его польза - в сравнении со следующим показателем.

EBITDA

Мультипликатор EBITDA - это прибыль компании до выплаты процентов, налогов и амортизации.

EBITDA нужна нам, чтобы понять, какую прибыль приносит непосредственно бизнес компании. Умеет компания зарабатывать деньги?

Если еще проще, то EBITDA - это сколько бы компания зарабатывала в идеальных условиях, если бы все заводы у нее уже были, станки не изнашивались, а государство ввело для нее нулевую налоговую ставку.

Отдельная польза мультипликатора EBITDA в том, что он позволяет удобно сравнивать компании одной отрасли, но из разных стран. Ведь если в одной стране налог 13%, а в другой 50%, то, имея одну и ту же прибыль от бизнеса, мы получим разную чистую прибыль. По EBITDA прибыль будет одинаковой.

EBITDA «Русгидро» и «Интер рао»

Прибыль, амортизация и расходы указаны в млрд рублей

«Русгидро»

Прибыль до налогов

55 млрд рублей

Амортизация

24 млрд рублей

Процентные расход

(−0,902) млрд рублей

78,1 млрд рублей

«Интер рао»

Прибыль до налогов

68,5 млрд рублей

Амортизация

23 млрд рублей

Процентные расход

14 млрд рублей

105,5 млрд рублей

Больше нуля, меньше - лучше

EV/EBITDA

Мультипликатор EV /EBITDA - это рыночная оценка единицы прибыли.

С помощью этого показателя сопоставляют компании, которые работают в разных системах учета и налогообложения. Он похож на уже известный вам P/E - соотношение цены и прибыли. Но только теперь вместо рыночной капитализации мы видим реальную рыночную цену компании. А вместо чистой прибыли - более достоверное значение EBITDA .

Помните, мы говорили, что по P/E некорректно сравнивать компании из разных отраслей и в разных жизненных фазах? Проблема была как раз в том, что мы делили рыночную капитализацию на прибыль после всех выплат, налогов и капитальных расходов. А теперь мы смотрим на более чистые и достоверные показатели - по ним компании уже можно сравнивать с большей уверенностью.

EV/EBITDA «Русгидро» и «Интер рао»

Все показатели, кроме мультипликаторов, указаны в млрд рублей

Рыночная капитализация

«Русгидро»

358 млрд рублей

«Интер рао»

396 млрд рублей

Общий долг

«Русгидро»

332 млрд рублей

«Интер рао»

152 млрд рублей

Денежные средства компании

«Русгидро»

67 млрд рублей

«Интер рао»

96 млрд рублей

«Русгидро»

«Интер рао»

Прибыль до налогов

«Русгидро»

55 млрд рублей

«Интер рао»

68,5 млрд рублей

Чистая прибыль

«Русгидро»

39,8 млрд рублей

«Интер рао»

61,3 млрд рублей

Амортизация

«Русгидро»

24 млрд рублей

«Интер рао»

23 млрд рублей

Уплаченные проценты

«Русгидро»

«Интер рао»

«Русгидро»

«Интер рао»

«Русгидро»

«Интер рао»

«Русгидро»

«Интер рао»

Рассчитанный мультипликатор EV /EBITDA показывает нам, что реальное положение дел обеих компаний лучше, чем это говорит быстрый расчет по P/E . У компаний очень мощная инфраструктура, на которую идет списание амортизации 23-24 млрд рублей в год. Существенная часть прибыли «Интер рао» также идет на погашение долга. А это дополнительные 14 млрд прибыли, которые может добавить компания после погашения долга. Все это учитывается в EV /EBITDA и не учитывается в P/E .

Принцип оценки EV /EBITDA такой же, как и P/E - чем меньше, тем лучше, а отрицательное значение, как правило, говорит об убытках.

Если бы мы ограничились сравнением P/E , то обе компании не показались бы нам привлекательными. Однако более точный и детальный EV /EBITDA показал, что «Интер рао» не просто явный фаворит в этом сравнении, но и что акции этой компании в принципе хорошая идея для покупки.

Меньше - лучше

Долг/EBITDA

Мультипликатор Долг/EBITDA отражает количество лет, которое нужно компании, чтобы погасить своей прибылью все долги. Чем меньше лет, тем лучше.

Инвесторы чаще всего сначала смотрят именно на мультипликаторы EV /EBITDA и Долг/EBITDA . Часто их объединяют в одну пузырьковую диаграмму, на которой по оси Х показатель EV /EBITDA , по оси Y - Долг/EBITDA , а размер окружности определяют капитализацией компании. Далее таким образом на график помещают все компании одной отрасли:

Самые недооцененные компании на этой визуализации будут слева внизу, около начала координат. Разумному инвестору остается выбрать компанию слева снизу, изучить ее и проинвестировать.

Рост - хорошо

EPS - earnings per share

Мультипликатор EPS - это чистая прибыль на одну обыкновенную акцию. Измеряется как отношение прибыли на количество акций. Для анализа чаще используется рост EPS , то есть процентное изменение прошлого показателя EPS к нынешнему. Очень часто резкий рост или падение прибыли является предвестником соответствующего изменения цены акций.

Например, по итогам 2016 года «Детский мир» показал рост прибыли на 291%. После выхода финансового отчета цена акций поднялась на 35% и сейчас находится в восходящем тренде.

По итогам 2016 года ретейлер «Дикси» показал падение прибыли на 573%. После выхода финансового отчета цена акций упала на 35% и сейчас находится в нисходящем тренде.

При этом сильно полагаться на изменение EPS не стоит. Лучше использовать этот мультипликатор как дополнительный критерий отбора, когда уже произведен отсев по основным мультипликаторам, рассмотренным выше.

Больше - лучше

ROE - return on common equity

Мультипликатор ROE - это доходность акционерного капитала в процентах годовых, то есть рентабельность. По нему можно судить об эффективности компании.

Например, возьмем две автомойки: первая рассчитана на 30 машин, а вторая на 5. Собственных активов у первой намного больше: бо́льшая площадь земли, больше само здание автомойки, больше оборудования. Но если при этом обе автомойки дают одинаковую прибыль, мы увидим перекос в показателе ROE : у маленькой автомойки он будет намного выше. ROE сообщит нам, что маленькая автомойка эффективнее и что закупленное ей оборудование (собственный капитал) окупается гораздо быстрее. Так что мы как инвесторы выберем именно автомойку на 5 машин.

А если сравнить отношение прибыли Яндекса к выручке и, например, прибыль сети «Магнит» к выручке? Рентабельность бизнеса совершенно иная, поэтому такое сравнение не всегда корректно.

Разумная инвестиционная стратегия - найти лучшие по мультипликаторам компании в каждой отрасли и составить диверсифицированный инвестиционный портфель.

Еще одна особенность использования мультипликаторов относится к финансовой отчетности банков. В ней вы не найдете выручки, а долги банков нельзя считать так, как мы их считаем для обычных компаний. Именно поэтому для сравнения банков мы не можем использовать целый ряд мультипликаторов, а именно: P/S , EV/S , EV /EBITDA , долг/EBITDA . Вместо них можно использовать самые универсальные P/E и P/BV .

Запомнить

- Мультипликаторы отражают отношение между рыночной капитализацией компании и финансовыми показателя бизнеса. Это помогает сравнить разные компании по единой шкале.

- Недооцененные компании подвержены меньшему риску.

- Анализировать компании на основе мультипликаторов следует по совокупности всех показателей, а не по одному.

- Мультипликаторы лучше использовать для сравнения компаний одной отрасли, добавляя таким образом в свой портфель лучшие компании из каждого сектора.

Ценовые мультипликаторы являются основной при определении стоимости компании в рамках сравнительного подхода. Мультипликатор рассчитывается как отношение рыночной ценой акции и финансовым показателем деятельности компании (Ронова, 2008).

где: М - значение мультипликатора; Р - действительная рыночная стоимость одной акции компании-аналога или стоимость бизнеса компании-аналога; Base - база мультипликатора (значение показателя деятельности компании-аналога в расчете на одну акцию, либо валовое значение этого показателя).

Так как количество акций в обращении может изменять путем эмиссии или погашения части акций, при расчете мультипликатора лучше использовать показатели в расчете на цену одной акции. Для расчета мультипликатора "цена/прибыль" (P/E) в числителе используется цена акции на бирже на анализируемую дату, в знаменателе - чистая прибыль по стандартам финансового учета (Теплова, 2011). При этом цена акции определяется рынком каждую минуту, а значение прибыли фиксируется за последний отчетный год, за последние 4 квартала или используется величина ожидаемой прибыли за анализируемый год. Если в знаменателе аналитики используют величину прибыли за последний финансовый год или за последние 12 месяцев, следовательно, они получат текущее значение мультипликатора P/E (часто обозначают Р 0 /Е 0). При расчете форвардного P/E используется значение прогнозной прибыли за год, что является более предпочтительным, по мнению аналитиков (распространенное обозначение Р 0/ Е 1) (Теплова, 2011).

Также важным моментом при определении значения мультипликатора является понятие "стоимость бизнеса": в зарубежной литературе под этим понятием подразумевают стоимость инвестированного капитала" :

где: EV - рыночная стоимость инвестированного капитала

MC - рыночная капитализация компании;

D - рыночная стоимость долгосрочного долга;

Cash - наиболее ликвидные активы.

В данном случае мультипликатор будет рассчитываться как отношение рыночной стоимости капитала к базе мультипликатора.

В отличие от зарубежной литературы и практики, в России под "стоимостью бизнеса" понимается оценка 100% акций компании. Важно отметить существование различий в принципах бухгалтерского учета в США (GAAP) и в России, что может привести к некорректным результатам оценки. Так, например, "согласно американским стандартам, амортизация не учитывается в себестоимости реализованных товаров, а в Российской отчетности амортизация отображается в сумме себестоимости реализации" .

Также, некоторые мультипликаторы имеет свои особенности расчета. Так, использование показателя EV/EBITDA требует корректировок на неоперационные статьи такие, как избыточные денежные средства, наличие опционной программы или операционный лизинг (Chaddaetal., 2004). Избыточные денежные средства, не учтенные в показателе EBITDA, вычитаются из EV. В то же время EBITDAдолжен быть уменьшен на опционы сотрудникам. Так как операционный лизинг неравномерно уменьшает EVи EBITDA, следовательно, на его величину увеличиваются активы и долг компании. Данные корректировки позволяют получить достаточно высокую оценку.

Мультипликатор "цена/дивиденды" может быть рассчитан как на основе фактически выплаченных дивидендов, так и на базе потенциальных дивидендных выплат. "В данном случае под потенциальными дивидендными выплатами подразумеваются дивиденды, рассчитанные по группе сходных компаний на основе сравнения их фактических дивидендных выплат и чистой прибыли" . При использовании данного мультипликатора необходимо убедиться, что дивиденды выплачиваются стабильно, как в оцениваемой компании, так и у компаний-аналогов. Более того, важно, чтобы "сумма дивидендов рассчитывалась по годовой процентной ставке, даже если дивиденды выплачиваются ежеквартально" .

Использование мультипликаторов является одним из простых методов оценки стоимости компании. Тем не менее, существуют правила их использования, так как любой мультипликатор может быть определен аналитиками по-разному.

Первая проблема, с которой могут столкнуться аналитики - различные способы расчета мультипликаторов. Так, например, большинство оценщиков определяют мультипликатор P/E как отношение рыночной цены к прибыли на одну акцию. Однако существуют различные методики его расчета. Традиционно в числителе указывается текущая цена, но возможно использование средней цены за последние полгода или год. Также могут различаться значения знаменателя: одни аналитики используют - прибыль на акцию за последний финансовый год (в результате получается текущее значение мультипликатора), другие - прибыль за последние 4 квартала (отслеживающее значение мультипликатора) или ожидаемое значение прибыли на акцию (форвардный P/E) (Дамодаран, 2004). Как следствие, оценщики получат различное значение мультипликатора.

Более того, аналитики используют полученные результаты в зависимости от своих личных склонностей: в период роста прибыли значение форвардного мультипликатора P/E будет ниже, чем отслеживающего, а значение текущего мультипликатора будет максимальным по сравнению с двумя предыдущими. Таким образом, пессимистично настроенный аналитик будет говорить о завышенном значении мультипликатора P/E, используя его текущее значение, а оптимистично настроенный аналитик будет утверждать о низком значении мультипликатора (при использовании форвардного P/E).

Второй проблемой при определении мультипликатора является согласованность числителя и знаменателя. Числитель мультипликатора может быть представлен значением цены акции компании, характеризующей ценность собственного капитала, или стоимостью собственного долга за вычетом денежных средств (ценность предприятия). В знаменателе может находиться показатель собственного капитала (прибыль на акцию, чистый доход, стоимость собственного капитала) или показатель фирмы (операционный доход, операционный доход за вычетом амортизации, балансовая стоимость собственного капитала компании) (Дамодаран, 2004). При вычислении мультипликатора важно, чтобы числитель и знаменатель отражали один и тот же показатель - ценность собственного капитала или ценность фирмы.

Тем не менее, на практике иногда применяют несогласованные мультипликаторы. К числу таких мультипликаторов относится отношение цены к операционной прибыли до вычета амортизации. В этом случае показатель, отражающий ценность собственного капитала делится на показатель, отражающий ценность компании. Таким образом, в результате сравнения значений этого мультипликатора для разных фирм отрасли, компании, обремененные долгами, будут охарактеризованы как недооцененные, в то время как они могут быть переоценены или оценены верно.

При проведении оценки компании сравнительным методом, для каждой фирмы-аналога вычисляется мультипликатор, после чего данные значения сравниваются между собой. На данном этапе возникает третья проблема применения рассматриваемого метода - единообразие. Важно, чтобы выбранные мультипликаторы рассчитывались одинаково, что затруднительно из-за того, что у разных фирм налоговый год начинается и заканчивается в разные месяцы. В результате этих несоответствий цены на акции при расчете форвардного P/E в одном случае будут соотноситься с прибыль одних компаний с июля по июнь, а у других - за период с января по декабрь (Дамодаран, 2004). Это несоответствие окажет незначительное влияние в случае "зрелых" секторов, так как прибыль в этих компаниях не изменяется резко в течение полугода. Однако для быстрорастущих секторов это имеет значительное влияние на величину мультипликатора.

После расчета необходимых мультипликаторов аналитик выбирает значение мультипликатора, которое будет использовано для расчета стоимости оцениваемой компании. На практике используются следующие способы для расчета необходимого мультипликатора (Ронова, 2008):

- 1. Среднее арифметическое всех вычисленных мультипликаторов для компаний-аналогов;

- 2. Средневзвешенное значение (весами оценщики присваивают в соответствии со значением знаменателя мультипликатора);

- 3. Медианное значение всех вычисленных мультипликаторов для компаний-аналогов.

Метод использования медианного значения наиболее распространен на практике, так как считается наиболее точным (Чиркова, 2009). Однако, исследование Тепловой и Дьяченко показали, что данный метод для расчета порогового значения мультипликатора является лучшим только для развивающихся рынков капитала. В случае стран, которые характеризуются распределением мультипликаторов, близким к нормальному (например, США), предпочтительным методом для расчета порогового значения является среднее арифметическое (Теплова, 2011).

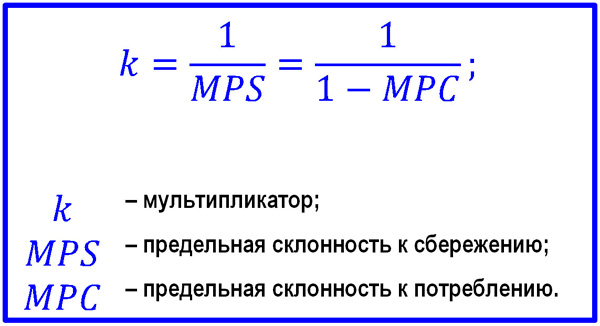

Рост инвестиций со стороны фирм оказывает прямое воздействие на объем ВНП, занятость населения и доходы. Согласно кейнсианской теории, при росте инвестиций происходит увеличение ВНП, причем в большей степени, чем первоначальные дополнительные инвестиции. Этот множительный, нарастающий эффект в размере ВНП и называют мультипликационным эффектом. Следовательно, мультипликатор (лат. multiplico – множитель) – это числовой коэффициент, который показывает размеры роста ВНП при увеличении объема инвестиций.

Мультипликатор инвестиций(МР) – отношение изменения равновесного выпуска, вызванного изменением инвестиционного спроса, к размерам последнего или величина, обратная предельной склонности к сбережению:

МР = DВНП / DI = 1 / MPS.

Предположим, прирост инвестиций составляет 10 млрд руб., что привело к росту ВНП на 20 млрд руб. Следовательно, мультипликатор = 2.

Отсюда мультипликатор, умноженный на приращение инвестиций, показывает приращение ВНП:

ΔВНП = МР × ΔI.

Чем определяется величина мультипликатора? Чтобы ответить на этот вопрос, обратимся к примеру, который поможет понять, почему мультипликатор всегда больше единицы. Допустим, что на имеющиеся средства (100 млн. руб.) предприниматель решил построить небольшой кирпичный завод. Благодаря осуществлению данного инвестиционного проекта участвующие в строительстве работники получат 100 млн. руб. дополнительного дохода. Что же произойдет дальше? Если каждый человек в экономике характеризуется предельной склонностью к потреблению 0,8, то 80 млн. руб. они потратят на покупку новых товаров и услуг. Именно на эту сумму у продавцов сократятся товарные запасы. Реакцией производителей на сокращение запасов будет увеличение объема производства на 80 млн. руб., вслед за чем 0,8 этой суммы получившие ее другие работники потратят на свое потребление (64 млн. руб.). Этот процесс будет непрерывно продолжаться таким образом, что на каждой следующей стадии расходы составят 80% расходов на предыдущей стадии.

Эта бесконечная цепь вторичных расходов вызвана лишь тем, что наш предприниматель осуществил первоначальные инвестиции в размере 100 млн. руб. Однако хотя теоретически эта цепь и не имеет конца, нетрудно заметить, что на практике она стремится к конечной величине, которая поддается арифметическому расчету:

100 млн. руб. дохода 100 млн. × 0,8 (потребление)

80 млн. руб. дохода 80 млн. × 0,8 (потребление)

64 млн. руб. дохода 64 млн. × 0,8 (потребление)

. . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Сумма увеличивающегося дохода составит:

100 млн. + 80 млн. + 64 млн. +... = 100 млн. (1 + 0,8 + 0,8 2 + 0,8 3 + …).

Предел суммы геометрической прогрессии будет выглядеть следующим образом:

В этом выражении 100 тыс. руб. – прирост инвестиций ΔI, знаменатель дроби (1 – 0,8) – величина, равная 1 – МРС.

Таким образом, расчет показывает, что если МРС = 0,8, мультипликатор равен 5 (500 млн. руб. : 100 млн. руб.). Он включает единицу первоначальных инвестиций и четыре единицы дополнительных (вторичных) потребительских расходов. Тот же результат можно получить, если воспользоваться концепцией предельной склонности к сбережению MPS. Если МРС = 0,8, то MPS = 0,2:

Общая формула мультипликатора имеет следующий вид:

![]()

Из данной формулы следует, что, чем больше предельная склонность к потреблению (меньше предельная склонность к сбережению), тем больше мультипликатор. А это значит, что тем большим будет итоговый прирост национального дохода за счет прироста инвестиций.

Следовательно, экономический рост, происходящий на основе принципа мультипликатора, способствует росту доходов и соответственно повышению предельной склонности к сбережению (MPS). Рост сбережений в условиях высокой деловой активности служит основой новых, индуцированных инвестиций, а значит, ускорения экономического роста, что получило название эффекта акселератора.

Акселератор (лат. accelero – ускоритель) – это коэффициент, указывающий на количественное отношение прироста инвестиций данного года к приросту национального дохода прошлого года:

А = DI / DВНП.

Рассмотрим эффект акселератора на примере. Предположим, имеется текстильное предприятие, стоимость оборудования которого в 10 раз превышает стоимость реализуемых в течение года тканей. Если в течение какого-то периода реализуется тканей на $6 млн, то предприятие должно располагать капитальным оборудованием на $60 млн. Допустим, оборудование состоит из 20 машин, каждый год снашивается и подлежит возмещению 1 машина, или $3 млн. Предположим, что в течение четвертого года продажи возросли на 50%: с $6 млн до $9 млн. В этом случае число машин должно также возрасти на 50% – с 20 до 30 единиц. Следовательно, в этом году будет приобретено 11 машин: 10 новых и одна для возмещения изношенной. Продажи возросли на 50%, а производство машин – на 100%. Это и есть эффект ускоряющегося (акселеративного) воздействия изменения в потреблении на уровень инвестиций, который дал принцип акселерации.

Следовательно, под принципом акселерации понимают процесс, показывающий, что спрос на инвестиции может быть вызван ростом продаж и дохода.

Познакомившись с такими понятиями, как потребление, сбережения и инвестиции, можно рассмотреть существующую между ними связь. Так, склонность к сбережениям оказывает существенное влияние на экономическое равновесие общества, что проявляется, в частности, в парадоксе бережливости .

Парадокс бережливости состоит в том, что высокие инвестиции и высокое потребление (низкие сбережения) не противоречат, а подчас помогают друг другу. Бережливость не всегда добродетель. Бережливость отдельных лиц может обернуться социальной трагедией. Стремление каждого увеличить свои сбережения может иметь своим результатом уменьшение фактического сбережения всех членов общества в совокупности. Сберегая, человек сокращает потребление. Тем самым снижаются доходы других лиц, поскольку расход одного формирует доход другого. Сокращение доходов, в свою очередь, ведет к падению уровня сбережений. Все это в конечном итоге приведет к сокращению инвестиций и торможению развития экономики. Так происходит в условиях неполной занятости и кризисного состояния экономики. Напротив, в условиях полной занятости, войн и инфляции рост бережливости дает возможность увеличить инвестиции. В этих условиях рост сбережений – благо.

Таким образом, парадокс бережливости показывает, что все попытки увеличить сбережения ведут к снижению инвестиций и производства, сокращению доходов и, следовательно, уменьшению сбережений. Объем производства будет сокращаться до тех пор, пока доход не упадет настолько, что желаемый объем сбережений уравняется с желаемой величиной инвестиций.

Как ясно представить себе социальный и деловой эффект от инвестиционных процессов? Почему государство в своей экономической политике должно стимулировать инвестиции, особенно в России? Как следует реагировать чиновникам на конструктивные предложения от бизнеса и просьбы оказать содействие путем скоординированных усилий в данном вопросе? Среди аргументов в пользу наращивания инвестиций одно из главных мест занимает мультипликатор инвестиций как инструмент приумножения доходов в экономике и социальной сфере.

Логика мультипликативного эффекта

Известна простая истина: деньги должны работать, а не праздно сберегаться. Еще в далеких 30-х годах прошлого века Кембриджский профессор Ричард Кан разработал концепцию макроэкономического мультипликатора занятости, которая была развита в кейнсианской теории. Ключевая суть установлений теории свидетельствует о том, что доход в национальной экономике прирастает в N раз больше вложенных в нее инвестиций. Многоразовое возрастание доходной части получило название инвестиционного мультипликативного эффекта.

Степень интенсивности роста доходов зависит от ряда факторов. Среди них выделяется особый параметр. Это предельная склонность населения страны к сбережению – важный макроэкономический показатель, который наряду с другим индикатором предельной склонности к потреблению занимает одну из ведущих ролей в экономической теории. Метафорически настоящий инвестиционный эффект схож с эхом в горах, когда единичный звуковой импульс, пусть интенсивный, но короткий, дает эффект многократного постепенно затухающего воспроизведения.

В кейнсианской теории дается определение мультипликатора, представленное ниже.

Приведем пример, демонстрирующий возможности инвестиционного мультипликатора. В конце января 2016 года цены на нефть в мире упали ниже 30 долларов за баррель, а курс рубля к доллару США возрос до 85. Возникли значительные риски падения инвестиционной активности, доходов населения и покупательской способности. Кабинет министров РФ 22 января принимает решение предоставить субсидии автопрому на сумму 50 млрд. рублей. Автопром – локомотивная отрасль экономики России, одна из самых высокотехнологических, стоящая в конце технологической цепочки промышленности. Целевое назначение субсидий:

- продолжение импортозамещения;

- рост экспортных возможностей;

- продвижение продукции автопрома на внешних рынках;

- сохранение и создание новых эффективных рабочих мест.

Допустим, условно, что все 50 млрд. рублей попадут в автопром. На эту сумму в разных долях возрастут суммы зарплат в отрасли, и возникнут доходы в смежных структурах. Огромное число людей почувствует себя богаче. По разным оценкам предельная склонность к сбережению составит в ближайший год более 15%. Таким образом, расширение потребления названных выше людей составит 85%, т.е. 42,5 млрд. рублей будут предъявлены в форме нового потребительского спроса. Я намеренно абстрагируюсь от базовой стоимости материалов и энергии в себестоимости первичного продукта.

Допустим, что на 42,5 млрд. будет закуплено продовольствие. Тогда занятые в сфере сельского хозяйства и производства продовольственных продуктов тоже почувствуют новые доходы. И с учетом их сбережений потребительский спрос возрастет еще на 42,5 х 85% = 36,1 млрд. рублей. И так далее. Возникнет цепная реакция и эффект «эхо». Первоначальные автономные инвестиции государства в виде субсидий в размере 50 млрд. запускают процедуру развертывания потребления.

50 + 42,5 + 31,1 + 26,4 + 22,5 + 19,1 + … = 333 млрд. рублей.

Расчет и построение графика мультипликатора

Согласитесь, что полученная в конце прошлого раздела сумма весьма значительна. Экономисты меня поймут. Можно ошибаться в мелочах, но суть мультипликатора инвестиций и состоит в том, что каждый следующий потребитель по цепочке создания добавленной ценности получает в результате влитых в экономику средств свою долю дополнительного дохода. Как рассчитывать мультипликатор и строить его график? 333 млрд. рублей является пределом суммы геометрической прогрессии, которая возникает в результате рассматриваемой цепочки событий и расчетов. Иными словами:

50 + (1 + 0,85 + 0,85² + 0,85³ + …) = 50/0,15 = 333 млрд. рублей.

Увеличение дохода произошло в 6,6 раз в сравнении с исходным размером государственных субсидий. Мультипликатор инвестиций составил значение 6,66. Величина мультипликатора находится в зависимости от предельной склонности населения к сбережению. Чем она ниже, тем сильнее эффект. Формула расчета мультипликатора может быть представлена в двух вариантах.

Формула инвестиционного мультипликатора

Источником первоначального инвестиционного импульса может выступать не только государство, но и частный инвестор. В кризисные периоды экономического развития эффект мультипликатора можно использовать в совершенно неожиданных, казалось бы, направлениях. Например, в период Великой депрессии Кейнс предложил конгрессу США вкладывать средства в общественные работы, а не в депрессивную промышленность, стагнирующую в условиях перепроизводства.

Казалось бы, общественные работы не способны увеличить товарную массу, но при этом увеличивался платежеспособный спрос. И в поддержке его состоит главная задача в кризисные моменты. Достаточно вспомнить и недавнюю историю кризиса 2008-2009 годов. На Южном Урале в рамках инициативы «Единой России» региональное правительство устроило так называемую «Дорожную революцию» с миллиардными инвестициями в ремонт и строительство дорог. Это дало свой мультипликативный эффект роста спроса.

График эффекта мультипликатора позволяет визуально представить логику его устройства. На оси ординат отражается рост осуществленных инвестиций в экономику и соответствующих им сбережений. По оси абсцисс отмечается динамика доходов населения или, в некоторых случаях, ВВП. График демонстрирует, насколько возрастает уровень доходов населения, а следовательно, и покупательская способность при значительно меньшем увеличении инвестиционных вложений.

График эффекта мультипликатора

Регулирующая роль государства в переломные и трудные моменты истории резко возрастает, потому что в череде макроэкономических изменений бизнес самостоятельно не способен справиться с валом нарастающих проблем. Годы зависимой политики России привели к тому, что мы вынуждены играть по не самым лучшим правилам рыночной макроэкономики. Это с одной стороны. А с другой, лучшего времени для работы над эффективностью и ростом производительности не найти. Жесткие условия выживания должны научить, наконец, и правительство, и компании находить такие проектные решения, которые в государственно-частном партнерстве составят суть сильных решений прорыва.

При анализе эффектов от вложения средств в экономику страны исследователи начала XX века заметили интересную особенность: увеличение расходов более чем на 1 доллар ведет к увеличению ВВП на большую сумму. Это явление получило наименование мультипликатора инвестиций.

Мультипликатор инвестиций — теория Кейнса

Теория мультипликатора используется в экономических моделях, чтобы понять, как именно образом на объем производства и рост ВВП оказывают влияние различные инвестиции, налоги и снижение либо увеличение государственных расходов.

Понятие и сущность явления

Свой термин мультипликатор инвестиций Дж. Кейнс вывел в 1936 году в книге «Общая теория занятости, процента и денег», основываясь на работах другого экономиста Р. Кана. Теория была призвана решить проблемы безработицы и финансового кризиса, последовавшего за Великой Депрессией.

Так, Кан установил, что затраты на организацию производства на одном участке ведут к увеличению занятости на других в соответствии с эффектом мультипликации. В результате один условный вложенный доллар влечет за собой производство товаров и услуг на большую сумму – и тем большую, чем больше взаимосвязей установлено с другими участками работы.

Кейнс обосновал понятие мультипликатора инвестиций, выведя формулу, по которой можно рассчитать увеличение дохода страны и рост ее благосостояния в зависимости от вложенных средств.

Нарастающий эффект от инвестиций Кейнс назвал мультипликационным эффектом, указав, что увеличение объема товаров и услуг на одной площадке ведет к их потреблению на другом, где, в свою очередь, образуются рабочие места и начинают производиться товары.

Мультипликационный эффект — формула

Естественно, этот эффект имеет конечный этап развития. Задача экономиста – определить, когда заканчивается эффект и насколько сильное влияние конкретная инвестиция окажет на развитие страны в целом. Для этого используется формула мультипликатора инвестиций ∆Y = K * ∆J, где:

- ∆Y – прирост национального дохода (Y1 – Y2);

- K – непосредственно мультипликатор;

- ∆J – увеличение объема инвестиций.

Если необходимо вычислить исключительно мультипликатор, необходимо ∆Y разделить на ∆J. Чем больше значение мультипликатора, тем эффективнее инвестиция.

Коэффициент в своей формуле Кейнс назвал мультипликатором накопления. Формула наглядно показывает, что национальный доход страны прямо зависит не только от размера инвестиций, но и от эффекта их использования. При значении K ниже 1 вложения оказываются убыточными.

Второй вариант расчета мультипликатора – использовать предельную склонность к потреблению. В этом случае формула выглядит так:

K = 1 / (1 – ПСС).

Например, при ППС = 0,7 коэффициент будет равен 3,3.

В соответствии с теорией и понятием мультипликатора инвестиций становится очевидно, что даже небольшие инвестиции способы оказывать серьезное влияние на рост ВВП. А сокращение объема вложений, напротив, способно вогнать экономику в депрессию.

В своей работе Кейнс продемонстрировал, что первичные инвестиции (создание рабочих мест, увеличение материально-технической базы, сокращение налогов и т.п.) являются механизмом запуска экономических процессов в стране. То, что является расходом для одних субъектов (выплата зарплаты, расчеты с поставщиками, уплата налогов и т.д.), для других является доходом. Полученные средства они могут расходовать, формируя доход третьих субъектов – и так далее. В результате образуется круговорот доходов и расходов, что позволяет экономике развиваться без дополнительных импульсов.

Что показывает акселератор инвестиций

Понятие мультипликатор тесно связано с акселератором. Акселератор – это коэффициент, который показывает, насколько сокращение (или увеличение) дохода требует инвестиций. Поэтому формула для вычисления акселератора обратно формуле вычисления мультипликатора:

Мультипликатор и акселератор инвестиций связаны по такому принципу:

- Рост вложений увеличивает доход;

- Доход влечет за собой рост производства и расходов населения на покупку товаров;

- Это стимулирует дополнительные вложения в производство (акселерацию);

- Доход увеличивается еще сильнее.

Данный принцип был выявлен А. Афтальоном и Дж. Кларком и нашел свое применение в неокейнсианских моделях экономического развития.

С точки зрения инвестиций понятия мультипликатора и акселератора различаются. Если говорить упрощенно, то мультипликатор показывает, как зависит уровень дохода от первоначальных инвестиций, а акселератор – рост дохода от эффекта, вызванного потребительской цепочкой.

Акселератор позволяет учесть в расчетах влияние потребительских расходов. Увеличение расходования и снижение уровня сбережений «разгоняет» экономику, сокращение – напротив, уменьшает спрос и предложение.

Для расчета эффект мультипликатора при инвестициях обязательно нужно учитывать акселерацию. Ее снижение влечет за собой уменьшение прибылей и объема инвестирования. Следовательно, чем ниже акселерация, тем менее значимым оказывается размер мультипликатора.

Факторы потребления, расходов и сбережения

О том, как работает мультипликатор, лучше всего показывать на конкретных примерах. Для начала необходимо отметить ряд моментов:

- На значение мультипликатора инвестиций факторы потребления и сбережения оказывают наибольшее влияние;

- При увеличении уровня дохода люди начинают сберегать больше в процентном отношении, что влечет сокращение расходов;

- Уменьшение расходов сокращает экономический рост – следовательно, чем больше люди сберегают, тем ниже значения мультипликатора и акселератора.

Экономисты для цифрового обозначения этого феномена ввели специальное понятие – предельная склонность к сбережению. Дж. Кейнс, анализируя мультипликатор расходов и инвестиции, отметил, что имеются 3 мотива для сохранения средств:

- Трансакция – для фирм это кассовый остаток, для домохозяйств – средств от зарплаты до зарплаты;

- Предосторожность – стремление сохранить покупательскую способность денег в условиях кризиса или «на всякий случай», для этого субъекты приобретают активы (в т.ч. банковские депозиты);

- Спекуляция – желание заработать.

Для увеличения эффекта мультипликатора необходимо сократить влияние этих трех факторов до минимума либо предложить населению такие инструменты сбережения средств, которые позволят «деньгам работать», т.е. послужат по сути объектом расходованием. Например, федеральные облигации.

В России предельная склонность к сбережению не превышает 10%. Это означает, что 90% дохода уходит на расходы и только 10% используются для сохранения средств.

Разберем на примере, каким образом мультипликатор инвестиций показывает, как первоначальные вложения благостно влияют на экономику в целом. Государство направило на постройку небольшого многоквартирного дома 100 млн рублей – в число первоначальных инвестиций вошла оплата стоимости стройматериалов и труда рабочих.

90% дохода (90 млн рублей) строители направили на покупку необходимых товаров для личного пользователя, а 10 млн – сохранили в банке. Получатели товаров также 90% дохода потратили, а 10% – сохранили: в следующий цикл ушел 81 млн рублей. На следующем этапе еще 90% были израсходованы, а 10% – сохранены, на 4 цикл перешло 72,9 млн рублей.

В приведенном примере мультипликатор равен значению 10. Это означает, что постройка одного дома с первоначальными инвестициями в 100 млн рублей привело к увеличению дохода в 1 трлн рублей.

Теория Кейса наглядно демонстрирует, что пассивное сбережение — худший вариант как для экономического развития страны, так и для финансового положения владельца.)!

Заключение

Таким образом, мультипликатор инвестиций позволяет оценить эффективность тех или иных вложений за счет использования неокейнсианской модели экономики, в основе которой лежит теория равномерного потребления и расходования. Согласно понятию, чем больше средств используется для расходования субъектами экономики, тем выше отдача от первоначальных инвестиций. Экономисты используют теорию и формулу Кейнса для выявления наиболее прибыльных областей. Вложение в предприятия и отрасли с высокими значениями мультипликатора и акселератора позволяют экономике расти и одновременно увеличивают благосостояние населения.